Die Buchhaltung mag für Einzelfirmeninhaberinnen lästig erscheinen, ist jedoch von entscheidender Bedeutung. In diesem Blog-Beitrag werden wir dir, wichtige Punkte zur Buchhaltung für Einzelfirma aufzeigen und ein paar Tipps geben.

Buchführung und Rechnungslegung in der Schweiz

Die Pflicht zur Buchführung und Rechnungslegung ist in Art. 957 OR geregelt. Zur Buchführung verpflichtet sind Einzelunternehmerinnen, die einen Umsatzerlös von mindestens 500 000 Franken im letzten Geschäftsjahr erzielt haben. Juristische Personen sind unabhängig von der Höhe des Umsatzerlöses buchführungspflichtig. Nach Art. 957 Abs. 2 OR müssen Einzelunternehmen und Personengesellschaften mit weniger als 500 000 Franken Umsatzerlös im letzten Geschäftsjahr lediglich über die Einnahmen und Ausgaben sowie über die Vermögenslage Buch führen. Hier ist die sogenannte Milchbüchleinrechnung oder auch vereinfachte Buchhaltung gemeint.

Milchbüchleinrechnung

Am Anfang kannst du mit einer vereinfachten Buchführung starten und dafür brauchst du auch keine kaufmännische Lehre. Ebenfalls brauchst du bei einem einfachen Geschäftsmodell keine Treuhänderin.

Du denkst dir jetzt…das alles ist ja gut und recht trotzdem habe ich keine Ahnung wie das geht. Dann trage dich jetzt in die Warteliste für unseren Online-Kurs ein. Im Online-Kurs zeigen wir dir alles von A-Z wie eine einfache Buchhaltung funktioniert.

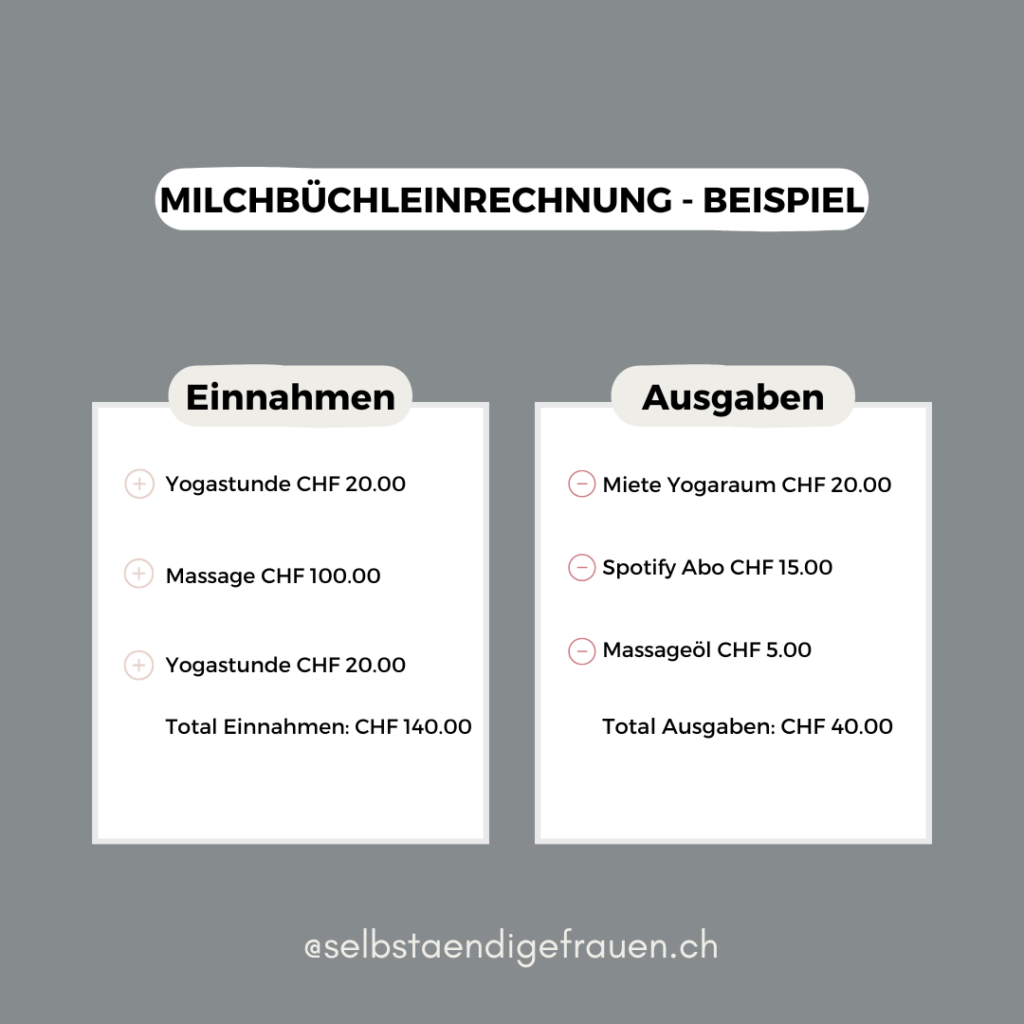

Nun, was ist denn diese vereinfachte Buchführung genau? Bei der vereinfachten Buchführung spricht man von der Milchbüchleinrechnung. Früher wurde auf ein Blatt Papier in der einen Spalte alle Einnahmen aufgeschrieben und in der anderen Spalte alle Ausgaben, die in einer Periode eingegangen beziehungsweise angefallen sind. Genau wie früher kann man diese vereinfachte Buchführung heute noch anwenden. Heute empfiehlt sich aber nicht ein Blatt Papier, sondern eine Buchhaltung in Excel-Liste oder Google-Sheets-Liste oder in einem Buchhaltungstool zu führen, aber das Prinzip ist ähnlich wie früher. Siehst du, schon mal eigentlich sehr einfach :). Diese Milchbüchleinrechnung führst du pro Bankkonto oder pro Kasse.

Unterschied vereinfachte zu doppelter Buchführung

Die Milchbüchleinrechnung ist eine einfache Buchhaltungsmethode, bei der nur Einnahmen und Ausgaben erfasst werden. Die Transaktionen werden im Monat ihres tatsächlichen Auftretens erfasst, unabhängig vom effektiven Leistungszeitpunkt.

Die doppelte Buchführung, auch als kaufmännische Buchführung bezeichnet, ist komplexer. Hier werden alle Transaktionen in zwei Buchungssätzen erfasst (Soll und Haben). Transaktionen werden in dem Zeitraum erfasst, in dem sie wirtschaftlich entstehen. Diese Methode bietet eine genauere finanzielle Erfassung.

In unserem Online Kurs (Teil-) Selbständig, aber richtig! gehen wir vertieft auf die Milchbüchleinrechnung ein und nicht auf die doppelte Buchhaltung.

Milchbüchleinrechnung

- Buchführung ohne Kontenplan

- Fokus auf Geldflüsse

- lediglich chronologische Führung Ein- und Ausgaben in einer Liste

- wenige Vorkenntnisse notwendig

- geringerer Aufwand

- Glaubwürdigkeit gegenüber Steuerverwaltung kann leiden

- selten Bildung von stillen Reserven (aber möglich)

doppelte Buchhaltung

- es braucht eine Kontenplan

- Fokus auf Erträgen und Aufwendungen

- Buchungen in Bilanz und Erfolgsrechnung

- kaufm. Vorkenntnisse sind notwendig

- zeitaufwändig

- weniger Nachfragen seitens Steuerverwaltung

- Bildung von stillen Reserven

Unser Starterguide – 100% unentgeltlich

Kennst du eigentlich schon unseren 100% unentgeltlichen Starterguide? In diesem Starterguide für Selbständige, teilen wir dir alle Infos zu den wichtigsten Schritten in der Gründungsphase und eine Toolliste.

Lade dir hier deinen 100% unentgeltlichen Starterguide herunter für Einzelfirmen:

Buchhaltungstools

Vielleicht hast du dich jetzt auch schon gefragt, ob ein Buchhaltungstool vorgeschrieben wird. An und für sich schreibt das OR oder die Steuergesetze kein Buchhaltungstool vor. Wir verweisen aber auch hier wieder auf die Grundsätze der ordnungsgemässen Buchführung. Deshalb ist es abhängig von deinem Geschäftsmodell und wie übersichtlich die Buchungen sind. Je mehr Buchungen du hast und je komplexer dein Geschäftsmodell ist, desto eher empfiehlt sich ein Buchhaltungstool. Fehlt der Steuerverwaltung die Übersicht, kann sie eine Buchführung mit einer Buchführungssoftware verlangen. Am Anfang reicht meistens aber eine gut aufgestellte Excel-Buchhaltung mit einer professionellen Vorlage.

Grundsätze ordnungsmässiger Buchführung

Auch bei einer vereinfachten Buchführung mittels Milchbüchleinrechnung gelten die Grundsätze ordnungsmässiger Buchführung sinngemäss. Diese sind in Art. 957a Abs. 2 OR aufgeführt:

- die vollständige, wahrheitsgetreue und systematische Erfasssung der

Geschäftsvorfälle und Sachverhalte - der Belegnachweis für die einzelnen Buchungsvorgänge

- die Klarheit

- die Zweckmässigkeit mit Blick auf die Art und Grösse des Unternehmens

- die Nachprüfbarkeit

Im OR wird nicht genau geregelt, welche Angaben in der Milchbüchleinrechnung

aufzuführen sind. Aus der Praxis ist Folgendes bekannt und wir empfehlen, diese

Angaben in der Buchhaltung zu führen.

Die Nachprüfbarkeit und der Belegnachweis verlangt, dass jede einzelne aufgeführte Einnahme und Ausgabe mit einer Belegnummer versehen ist. Diese Belegnummer führt zum entsprechenden Belegnachweis. Als Buchungsbeleg gelten alle schriftlichen Aufzeichnungen auf Papier oder in elektronischer oder vergleichbarer Form, die notwendig sind, um den einer Buchung zugrunde liegenden Geschäftsvorfall oder Sachverhalt nachvollziehen zu können. Dieser kann zum Beispiel sein: Quittung, Rechnung, Aktennotiz, Kreditkartenabrechnung mit weiteren Details. Es gilt auch hier der Grundsatz: Keine Buchung ohne Beleg!

Führung und Aufbewahrung der Geschäftsbücher

Die gesetzlichen Bestimmungen zur Führung und Aufbewahrung der Geschäftsbücher sind im Art. 958f OR geregelt. Die Geschäftsbücher und die Buchungsbelege inklusive Unterlagen zum Jahresabschluss sind während zehn Jahren aufzubewahren. Die Aufbewahrungsfrist beginnt, Achtung, erst mit dem Ablaufen des Geschäftsjahres.

Quick Learnings – Buchhaltung

Die vereinfachte Buchführung

Die vereinfachte Buchführung ist die Einnahmen- und Ausgabenrechnung, die

sogenannte Milchbüchleinrechnung.

Die doppelte Buchführung

Die doppelte Buchführung ist die kaufmännische Buchführung. Sie ist

vorgeschrieben bei Einzelfirmen ab einem jährlichen Umsatz von 500 000 Franken

oder bei juristischen Personen.

Pflicht zur Buchführung

Sobald einer selbständigen Erwerbstätigkeit im Neben- oder Haupterwerb

nachgegangen wird, ist eine Buchhaltung zu führen. Einzelfirmen unter 500 000

Franken Jahresumsatz starten üblicherweise mit der vereinfachten Buchführung.

Soll ich die Buchführung einer Treuhänderin überlassen?

Bei einem einfachen Geschäftsmodell, einer übersichtlichen Anzahl an Buchungen

und einer Abrechnung mit der Milchbüchleinrechnung kann die Buchführung mit

Hilfe dieses Online-Kurses ohne Treuhänderin gemacht werden.

Brauche ich eine Buchhaltungssoftware?

Nein, aber die Grundsätze ordnungsgemässer Buchführung müssen eingehalten

werden. Steuerverwaltungen können Vorschriften geben, wenn die Buchhaltung

nicht mehr übersichtlich ist.